Юридическим лицам необходимо до 25 апреля

подать уведомления об исчисленных суммах налогов

УФНС России по Саратовской области напоминает, что согласно п. 9 ст. 58 НК РФ организациям и учреждениям необходимо ежеквартально представлять в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление представляется в налоговый орган по месту учета в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, через личный кабинет налогоплательщика или на бумажном носителе не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов.

Уведомление представляется для правильного распределения, уплаченных в составе единого налогового платежа сумм на расчеты с бюджетом по налогу на имущество организаций, земельному и транспортному налогам (по КБК и ОКТМО).

Срок представления Уведомления за 2024 год:

за 1 квартал 2024 года не позднее 25 апреля 2024 года;

за 2 квартал 2024 года не позднее 25 июля 2024 года;

за 3 квартал 2024 года не позднее 25 октября 2024 года;

за 4 квартал 2024 года не позднее 25 февраля 2025 года.

Дополнительно сообщаем, что возможно однократное представление Уведомления за все отчетные периоды 2024 года. Вы можете, в Уведомлении, представляемом по сроку не позднее 25 апреля 2024 года, заполнить данные не только за первый квартал, но также указать суммы авансовых платежей исчисленные за второй, третий и четвертый кварталы 2024 года. Стоит отметить, что уведомление заполняется по всем ОКТМО по месту нахождения объектов.

Управление напоминает, что юридические лица самостоятельно исчисляют и уплачивают авансовые платежи по земельному, транспортному и налогу на имущество организаций ежеквартально не позднее 28 числа месяца, следующего за отчетным периодом.

При возникновении вопросов можно связаться с сотрудниками УФНС России по Саратовской области по следующим номерам телефонов:

налог на имущество организаций: +7 (8452) 24-11-06 доб. 13-53, 12-42, 11-14;

земельный налог: +7 (8452) 24-11-06 доб.13-53, 12-23;

транспортный налог: +7 (8452) 24-11-06 доб.13-53, 11-15.

Подробнее ознакомиться с порядком, сроками представления уведомления, примерами его заполнения можно в специальном разделе официального сайта ФНС России.

УФНС России по Саратовской области

Физическим лицам необходимо представить

уведомления о КИК за 2023 год до 2 мая

2 мая истекает срок представления физическими лицами уведомлений о контролируемых иностранных компаниях за 2023 год. Уведомление о КИК необходимо представить независимо от финансового результата такой иностранной компании.

При наличии оснований для освобождения от налогообложения прибыли такой компании также до 2 мая представляются документы, подтверждающие соблюдение соответствующих условий. Исключением является КИК, образованная в соответствии с законодательством государства – члена Евразийского экономического союза (ЕАЭС) и имеющая постоянное местонахождение в нем.

Если для освобождения от налогообложения прибыли КИК нет оснований, необходимо представить документы, подтверждающие размер ее прибыли или убытка. Сделать это нужно также до 2 мая (вместе с уведомлением о КИК), независимо от того, соответствует ли размер прибыли КИК п. 7 ст. 25.15 НК РФ или нет, то есть независимо от наличия обязанности по уплате налога с прибыли КИК.

За непредставление уведомления о КИК на налогоплательщика налагается штраф в размере 500 тыс. рублей. Форма, формат и порядок представления такого уведомления в электронной форме утверждены Приказом ФНС России от 19.07.2021 № ЕД-7-13/671@.

Более подробно о критериях признания контролирующими лицами, порядке представления уведомления о КИК и подтверждающих документов можно узнать в разделе сайта ФНС России «Контролирующие лица и контролируемые иностранные компании».

МРИ ФНС России № 2 по Саратовской области

Сроки уплаты налога на профессиональную деятельность

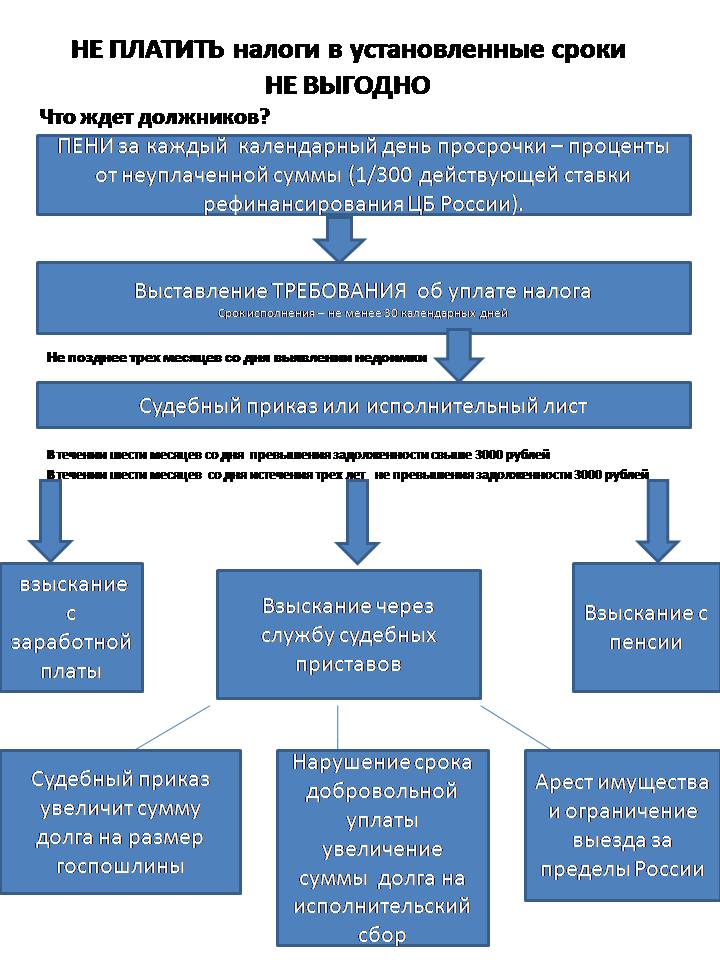

Долговой центр напоминает, что налог на профессиональный доход платят те, кто работает сам или продает товары собственного производства, и при этом не имеет наемных работников с трудовыми договорами. Например, это может быть мастер маникюра, доставщик еды, репетитор, швея, юрист, водитель и другие. Самозанятому не нужно сдавать отчетность и покупать кассу - официальное приложение ФНС России «Мой налог» само ведет учет доходов, рассчитывает налог. На главном экране приложения высвечивается сумма, которую нужно оплатить.

Срок уплаты налога с 2023 года - не позднее 28 числа следующего месяца.

При просрочке уплаты налога важно как можно скорее погасить задолженность, чтобы не допустить начисления пеней и принудительного взыскания задолженности. Оплату можно провести через настройку «автоплатежа», привязав банковскую карту к приложению «Мой налог», в мобильном приложении Вашего банка, лично обратиться с квитанцией в любое отделение банка, с помощью сервиса «Уплата налогов и пошлин» (https://service.nalog.ru/payment/) на сайте ФНС России.

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

Одной из главных задач ФНС России является создание для граждан страны максимально комфортных условий для получения государственных услуг. Это достигается путем снижения участия граждан в процессе подготовки документов, необходимых для получения государственных услуг, сокращением сроков предоставления государственных услуг, а также путем упрощения взаимодействия налогоплательщиков с органами государственной власти, ответственными за предоставление той или иной государственной услуги. Федеральной налоговой службой упрощена процедура государственной регистрации юридического лица, а также физического лица в качестве индивидуального предпринимателя, путем разработки Интернет - сервиса «Государственная онлайн- регистрация бизнеса». Данный сервис предоставляет возможность направить документы для государственной регистрации в электронном виде, подписанные электронно- цифровой подписью (ЭЦП). Документы о государственной регистрации юридического лица или индивидуального предпринимателя, а также прекращения деятельности индивидуального предпринимателя можно подписать с использованием мобильного приложения «Госключ». Безусловным и первоочередным преимуществом направления документов на государственную регистрацию в электронном виде, является экономия денежных затрат, т.к. если заявитель направит документы в регистрирующий орган посредством Интернет – сервиса, подписав своей ЭЦП, то нотариально их заверять уже не требуется. К тому же, начиная с 1 января 2019 в случаях представления в регистрирующий орган электронных документов, подписанных электронной подписью, государственная пошлина не уплачивается. Другим, не менее важным преимуществом, является значительная экономия времени, т. к. направить документы на государственную регистрацию можно со своего рабочего места, на заполнение формы документа в электронном виде потребуется всего несколько минут и направлять их можно не только в рабочие, но и в выходные дни. Внедрение Интернет - сервиса так же позволило сократить количество отказов в государственной регистрации юридических лиц и индивидуальных предпринимателей, поскольку при заполнении заявления на государственную регистрацию с использованием Интернет - сервиса программа не позволит сделать опечатку в паспортных данных, адресе места нахождения юридического лица или места жительства индивидуального предпринимателя, выбрать неправильный шрифт. Так же сервис помогает выбрать правильные виды экономической деятельности из действующего классификатора. Более подробную информацию можно получить на сайте ФНС России www.nalog.gov.ru, непосредственно в Межрайонной ИФНС России №22 по Саратовской области, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22. Межрайонная ИФНС России №2 по Саратовской области Государственные и иные услуги ФНС России можно получить не только в налоговом органе МРИ ФНС России № 2 по Саратовской области (далее – инспекция) информирует о возможности получения государственных и иных услуг ФНС России через многофункциональные центры предоставления государственных и муниципальных услуг (далее – МФЦ). На территории, подведомственной инспекции функционирует 18 обособленных подразделений МФЦ, в которых оказываются 22 услуги ФНС России. Наибольшей популярностью у заявителей, обратившихся в МФЦ, пользуются следующие услуги: • «Прием заявления физического лица о постановке на учет в налоговом органе и выдача (повторная выдача) физическому лицу свидетельства о постановке на учет»; • «Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»; • «Прием и направление в налоговый орган налоговых деклараций по налогу на доходы физических лиц по форме 3-НДФЛ на бумажном носителе для налогоплательщиков физических лиц»; • «Прием заявления физического лица о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц»; • «Прием заявления на доступ к личному кабинету физического лица». Информация о ближайших МФЦ, через которые предоставляются государственные услуги ФНС России: • Саратовская обл., г. Ершов, ул. Советская, д. 2/2, пом. 2; • Саратовская обл., р.п. Дергачи, ул. Ленина, д. 80; • Саратовская обл., р.п. Озинки, ул. Советская, д. 33; • Саратовская обл., с. Александров Гай, ул. Советская, д. 9; • Саратовская обл., г. Новоузенск, ул. 30 лет Победы, д. 14; • Саратовская обл., г. Красный Кут, пр. Победы, д. 3, пом.6; • Саратовская обл., с. Питерка, ул. Ленина, д. 103; • Саратовская обл., р.п. Мокроус, ул. Победы, д. 16. МРИ ФНС России № 2 по Саратовской области Уважаемые налогоплательщики! Межрайонная ИФНС России № 2 по Саратовской области сообщает о возложении на ФНС России функции по выпуску квалифицированной электронной подписи (далее – КЭП) для юридических лиц (лиц, имеющих право действовать от имени юридического лица без доверенности - руководители организации), индивидуальных предпринимателей и нотариусов. Получить КЭП можно в Удостоверяющем центре ФНС России (УЦ ФНС России) расположенном в Межрайонной ИФНС России № 2 по Саратовской области, по адресам: г. Балаково, ул. Степная д.2, каб.107, тел. +7 (8453) 22-15-23, доб. 2650, 2605; г. Вольск, ул. Саратовская д.69, тел. +7 (84593) 6-40-01, доб. 3010, 2904; г. Пугачев, ул. Топорковская д.10, тел. +7 (84574) 2-41-00, доб. 2929; г. Ершов, ул. Краснопартизанская , д.8, тел. +7 (8453) 22-15-23, доб. 2815, 2980. Время работы: понедельник, вторник, среда, четверг с 09-00 до 18-00, пятница с 09-00 до 16-45 (перерыв с 13-00 до 13-45). Вы можете записаться на прием онлайн через официальный сайт ФНС России https://order.nalog.ru. Предлагаем воспользоваться сервисом «Представление налоговой и бухгалтерской отчетности в электронной форме» через сайт ФНС России. Вам предоставляется возможность бесплатно представить налоговую и бухгалтерскую отчетность в электронной форме 24 часа в сутки 7 дней в неделю 365 дней в году совершено бесплатно. При представлении налоговой и бухгалтерской отчетности требуется: 1. Получить БЕСПЛАТНО квалифицированную электронную подпись в УЦ ФНС России (МИФНС России № 2 по Саратовской области); 2. Получить БЕСПЛАТНО идентификатор (если не получали ранее) и зарегистрировать сертификат электронной подписи посредством сервиса «Сервис получения идентификатора абонента» (делается один раз); 3. Сформировать БЕСПЛАТНО контейнер с отчетностью в программном комплексе «Налогоплательщик ЮЛ»; 4. Отправить БЕСПЛАТНО сформированный контейнер в ФНС России. С помощью КЭП Вы сможете работать с государственными порталами ПФР, Госуслуги и др., через сайт ФНС России www.nalog.gov.ru войти в «Личный кабинет индивидуального предпринимателя» и «Личный кабинет юридического лица». Для получения услуги юридическое лицо (руководитель организации), либо индивидуальный предприниматель должны лично предоставить: 1) документ, удостоверяющий личность (паспорт); 2) СНИЛС (также необходимо предоставить ИНН физического лица и ИНН юридического лица); 3) Вам понадобится (покупаете только 1 раз) носитель ключевой информации с сертификатом соответствия ФСТЭК России или ФСБ России (УЦ ФНС России поддерживает ключевые носители формата USB Тип-А, в частности: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta ГОСТ, JaCarta-2 ГОСТ, JaCarta LT, ESMART Token, ESMART Token ГОСТ и другие, соответствующие установленным требованиям. Можно использовать уже имеющиеся носители при условии их соответствия требованиям. Один ключевой носитель может использоваться одним налогоплательщиком для хранения нескольких (до 32 экз.) КЭП и сертификатов к ним). Полученная ЭЦП действительна 15 месяцев и может использоваться для сдачи отчетности и ведения хозяйственной деятельности в рамках Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи». Приобрести такие носители можно у дистрибьюторов производителей и в специализированных магазинах. Кроме того, можно использовать уже имеющиеся носители при условии их соответствия требованиям. Пользователи, получившие КЭП в УЦ ФНС России, могут обращаться в Службу технической поддержки или по телефону Единого контакт-центра ФНС России: 8-800-222-2222. Перечень операторов электронного документооборота осуществляющих консультационное и техническое сопровождение: 1. ООО «Такском», ИНН 7704211201, КПП 770401001 Юридический адрес: 119034, г. Москва, Барыковский пер., д. 4, стр. 2 Телефон техподдержки: +7 (495) 730-73-45 2. ООО «Компания Тензор», ИНН 7605016030, КПП 760401001 Юридический адрес: 150002, г. Ярославль, Московский пр-т, д. 12 Телефон техподдержки: +7 (495) 123-34-07 3. АО «Производственная фирма «СКБ Контур», ИНН 66630031327, КПП 997750001 620144, г. Екатеринбург, ул. Народной Воли, д. 19а Телефон техподдержки: 8 800 500 05 08

Изменилась форма расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов

УФНС России напоминает, что Федеральным законом от 31.07.2023 № 389-ФЗ в НК РФ были внесены изменения, касающиеся налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов.

За налоговый период 2023 года расчет должен представляться по новой форме, утвержденной Приказом ФНС России от 26.09.2023 № ЕД-7-3/675@. Им же утверждены порядок заполнения расчета и формат его представления в электронной форме.

В налоговом расчете должны отражаться все виды доходов иностранной организации от источников в РФ, а именно:

- подлежащие обложению налогом;

- не подлежащие налогообложению (в том числе от продажи товаров);

- осуществленные как в денежной, так и в неденежной форме (например, в виде взаимозачетов, капитализации процентов).

В связи с этим существенно расширен перечень кодов видов доходов с 28 до 40, в налоговый расчет введены раздел 4 для доходов, не подлежащих налогообложению, и раздел 5 для доходов от продажи товаров.

Расчет заполняется нарастающим итогом и представляется налоговыми агентами (организациями и индивидуальными предпринимателями), осуществившими выплаты в адрес иностранных организаций в течение налогового периода. Так, если выплата в пользу иностранной организации осуществлена в первом отчетном периоде (январь, первый квартал), то обязанность по представлению налоговых расчетов сохраняется за все отчетные периоды до конца соответствующего года.

Сроки представления налоговых расчетов: за отчетные периоды - не позднее 25 числа месяца, следующего за отчетным периодом; за налоговый период - не позднее 25 марта года, следующего за истекшим налоговым периодом.

С 1 января 2024 непредставление налогового расчета является основанием для приостановления операций по счетам. Кроме того, непредставление налогового расчета влечет за собой штраф в размере 5% от суммы налога, подлежащей уплате на основании налогового расчета, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее тысячи рублей.

Во избежание негативных последствий Управление рекомендует налоговым агентам, осуществившим выплаты в адрес иностранных организаций, представлять налоговые расчеты своевременно.

УФНС России по Саратовской области

Типовой устав ООО – удобство и комфортное ведение бизнеса

Типовой устав общества с ограниченной ответственностью – это разработанный и утвержденный Приказом Минэкономразвития России от 01.08.2018 № 411 учредительный документ, в котором содержатся все необходимые для ведения бизнеса сведения.

В настоящее время утверждены 36 типовых форм устава, на основании которых могут действовать не только вновь созданные юридические лица, но и уже действующие.

При создании общества с ограниченной ответственностью (далее - ООО), номер типового устава нужно просто отразить в принятом решении о создании общества, а также в заявлении по форме Р11001. Распечатка и представление устава в регистрирующий орган не требуется.

Действующее ООО также может принять решение о переходе на типовую форму устава в любое время. Для внесения в ЕГРЮЛ сведений о том, что ООО будет действовать на основании типового устава, в регистрирующий орган необходимо подать только заявление по форме Р13014 с указанием номера типового устава. Распечатка и представление устава в регистрирующий орган также не требуется, госпошлина не оплачивается.

Облегчить выбор формы типового устава поможет Интернет - сервис «Выбор типового устава», размещенный на сайте ФНС России www.nalog.gov.ru в разделе сервисов «Регистрация бизнеса». Сервис предложит ответить на несколько вопросов, после чего на основании ответов заявителя представит наиболее подходящие варианты.

Основные преимущества использования типового устава:

Экономия трудозатрат, т.к. не требуется составление и распечатка на бумажном носителе, исключение формальных ошибок при составлении и утверждении устава.

Экономия времени, т.к. не требуется внесение изменений при смене наименования, места нахождения, размера уставного капитала, при изменении законодательства .

Экономия денежных затрат, т.к. отсутствует необходимость получения дубликата в регистрирующем органе для представления контрагентам, нотариусу, в банк.

Более подробную информацию можно получить на сайте ФНС России www.nalog.gov.ru, непосредственно в Межрайонной ИФНС России №22 по Саратовской области, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22.

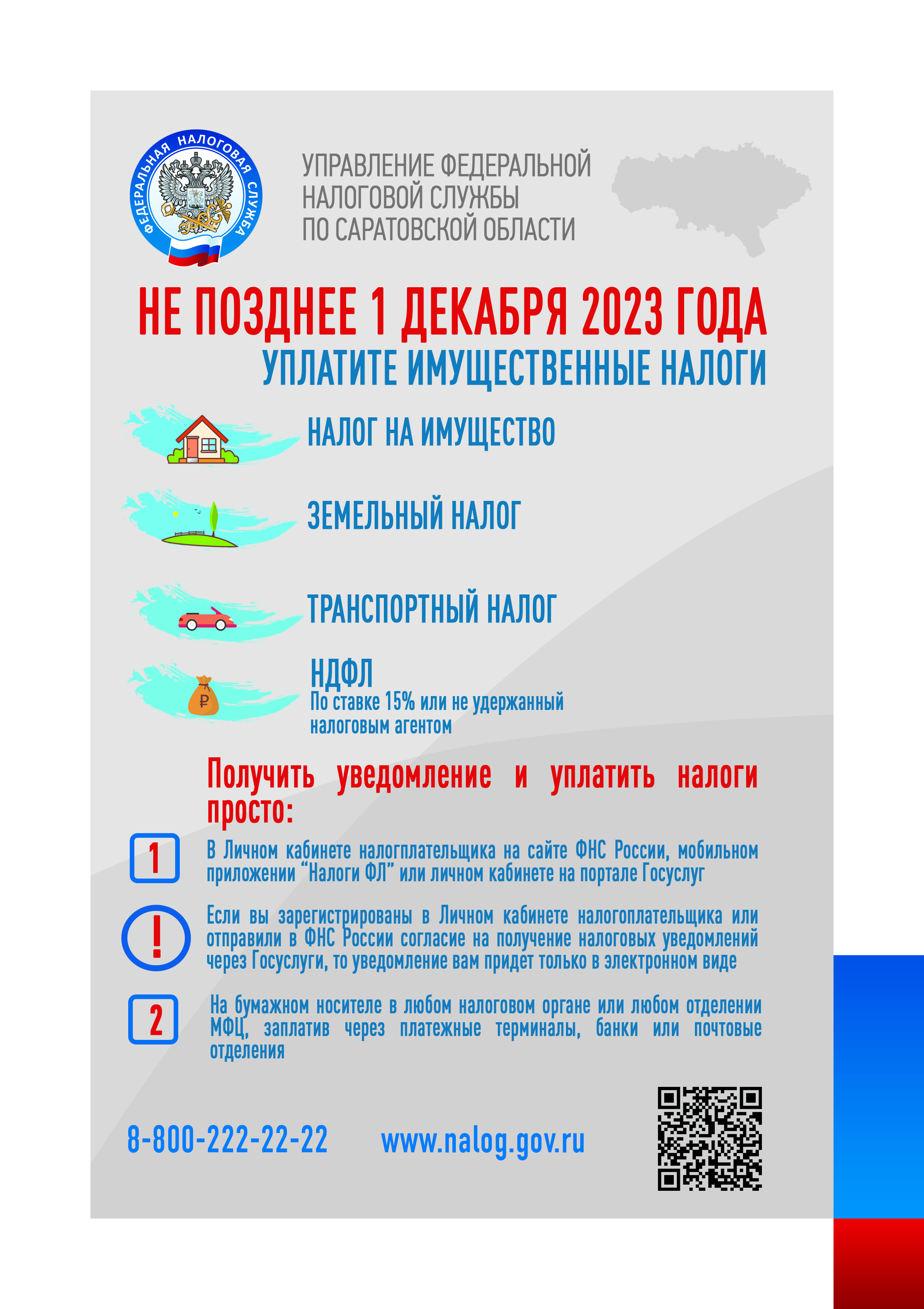

Управление рекомендует подать заявление на льготу

по имущественным налогам до 1 апреля

УФНС России по Саратовской области напоминает, что в статье 407 НК РФ перечислены категории налогоплательщиков, имеющих право на получение льгот по имущественным налогам.

В первую очередь, заявление на льготу (форма КНД 1150063) необходимо предоставить тем налогоплательщикам, у которых в 2023 году впервые возникли основания для их использования или продлился льготный статус.

Физические лица могут подать заявление любым удобным способом:

по почте;

лично в налоговой инспекции;

через отделения ГАУСО «МФЦ».

Заявление рассматривается в течение 30 дней. Налогоплательщику направляется уведомление о предоставлении налоговой льготы, либо сообщение об отказе от её предоставления. Рекомендуем подать заявление до 1 апреля 2024 года, что позволит корректно сформировать и своевременно направить в ваш адрес налоговое уведомление.

В 2023 году льготой по налогу на имущество физических лиц воспользовался каждый 4-й житель региона, а по земельному налогу – каждый 8-й. Общая сумма предоставленных льгот составила более 1 млрд рублей.

Подробную информацию о льготах по имущественным налогам физических лиц можно получить с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам», размещенного на официальном сайте ФНС России.

УФНС России по Саратовской области

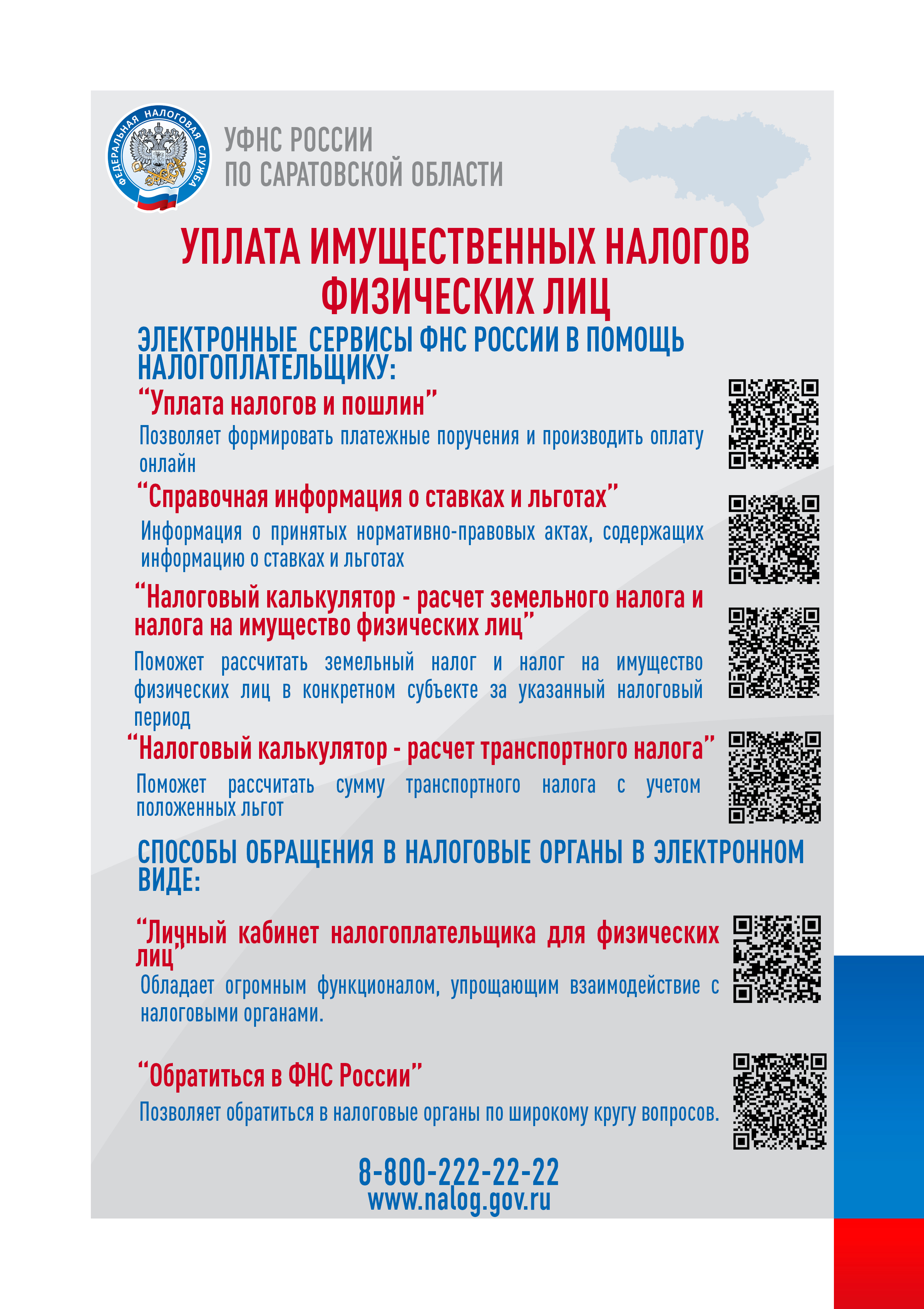

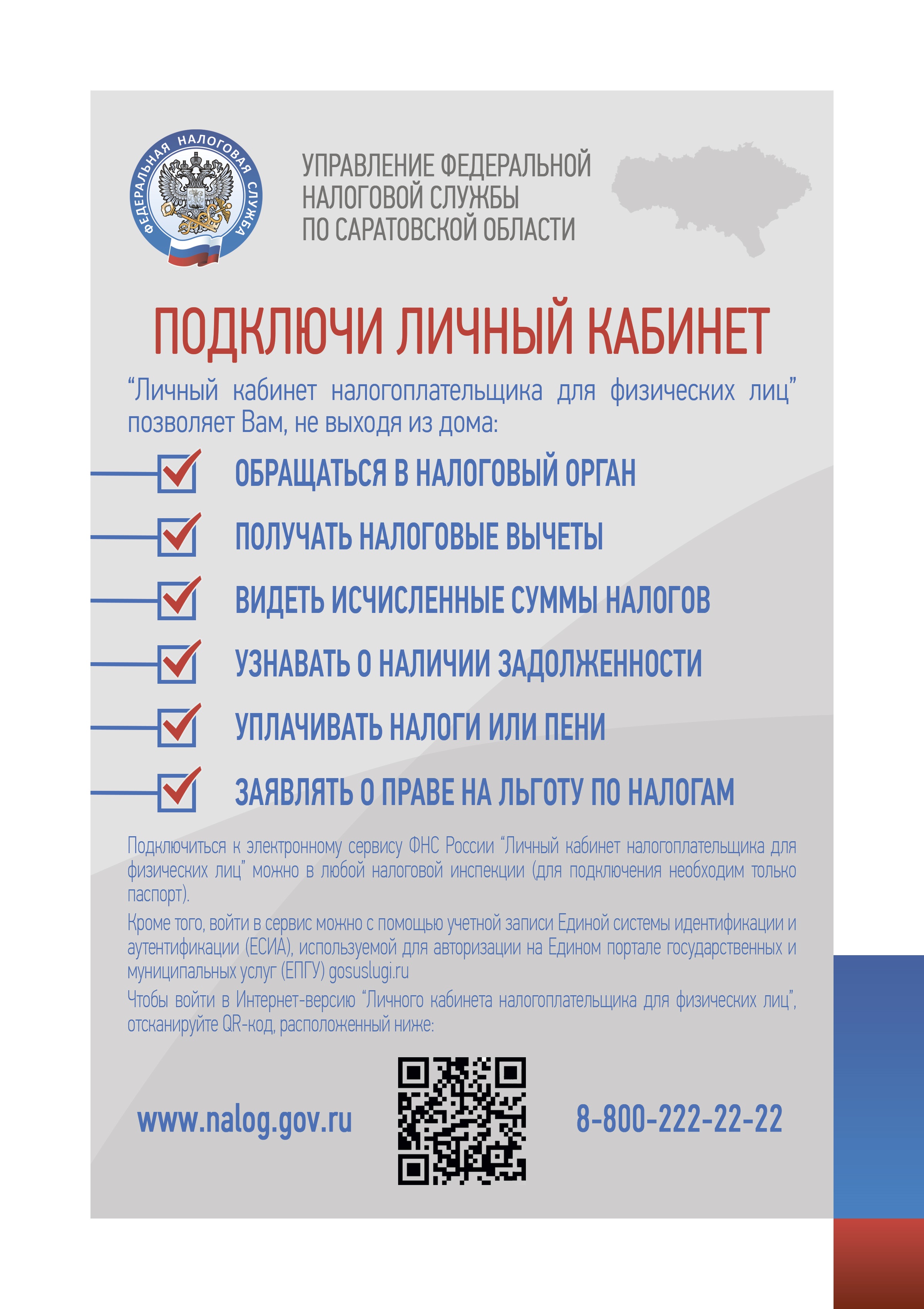

О преимуществах электронного сервиса

«Личный кабинет налогоплательщика для физических лиц»

Электронный сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Сервис) позволяет налогоплательщикам, не выходя из дома:

- обращаться в налоговый орган;

- получать налоговые вычеты;

- видеть исчисленные суммы налогов;

- узнавать о наличии задолженности;

- уплачивать налоги и пени;

- заявлять о праве на льготу по налогам.

Подключиться к Сервису можно в любой налоговой инспекции (для подключения необходим только паспорт).

Кроме того, войти в Сервис можно с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА), используемой для авторизации на Едином портале государственных и муниципальных услуг (ЕПГУ) gosuslugi.ru

Межрайонная ИФНС России № 2 по Саратовской области

Информирование о задолженности по налогам доступно по SMS или электронной почте

Межрайонная ИФНС России № 2 Саратовской области сообщает о возможности информирования о наличии задолженности по налогам посредством SMS-сообщений или по адресу электронной почты.

Этот современный и оперативный формат взаимодействия упрощает жизнь налогоплательщиков и экономит их время – налоговая сама сообщит должнику о наличии недоимки и ему не придется идти за письмом на почту.

Для оформления информирования достаточно лишь предоставить согласие налогоплательщика на предоставление налоговой соответствующего права.

Удобнее всего направить свое согласие можно с помощью электронного сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц».

Для этого необходимо перейти на закладку «Обращения», выбрать

«Прочие ситуации», нажать на «Согласие (отказ) на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам», и определиться с подходящим видом информирования (по номеру телефона и (или) по электронной почте). Далее налогоплательщик подтверждает свое согласие, подписывая его электронно-цифровой подписью (оформляется здесь же в «Личном кабинете» совершенно бесплатно).

Информирование будет проводиться с помощью SMS-сообщений или по электронной почте не чаще одного раза в квартал при условии получения согласия на такое информирование.

Форма согласия утверждена приказом ФНС России от 30.11.2022 № ЕД- 7-8/1135@.

Более подробную информацию можно получить в любом налоговом органе, а также по телефону единого контакт-центра ФНС России 8-800-222- 22-22.

О получении налоговых уведомлений и требований об уплате задолженности по налогам через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ)

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

УФНС России по Саратовской области

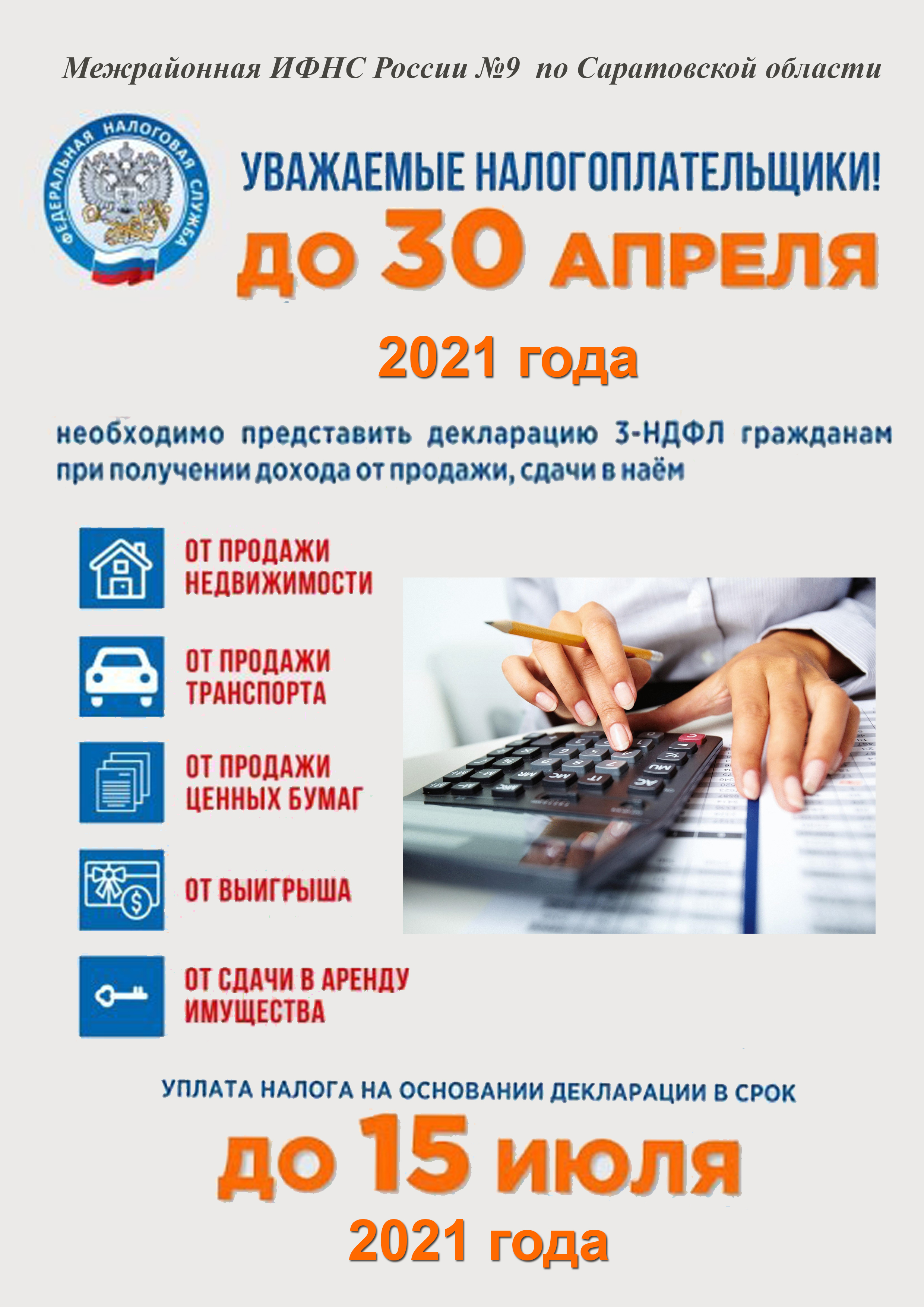

Более 48 тысяч налоговых деклараций по НДФЛ

поступило в налоговые органы с начала года

В рамках проходящей Декларационной кампании 2024 года налоговыми органами Саратовской области принято свыше 48 тысяч деклараций по форме 3-НДФЛ, из них 42 тысячи деклараций представлено с целью получения налоговых вычетов и возврата ранее уплаченного налога.

Управление напоминает, что физическим лицам необходимо отчитаться о полученных в 2023 году доходах и подать декларацию по форме 3-НДФЛ не позднее 2 мая 2024 года.

Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, получил подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, арбитражные управляющие и адвокаты, учредившие адвокатские кабинеты.

Оплатить налог по декларации необходимо до 15 июля 2024 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени.

Управление напоминает, что в случае неисполнения обязанности по представлению декларации, налоговый орган вправе самостоятельно исчислить сумму налога, подлежащую уплате налогоплательщиком, на основании имеющихся сведений в отношении доходов, полученных от продажи недвижимого имущества.

Обращаем внимание, что для получения налоговых вычетов (имущественных, инвестиционных и прочих) декларацию можно направить в любое время в течение года.

Отчитаться о доходах в максимально комфортных условиях позволяет сервис «Личный кабинет налогоплательщика для физических лиц», а также Единый портал государственных услуг. Также можно представить декларацию лично в налоговый орган по месту своего учета или через МФЦ.

Самостоятельно разобраться в вопросах декларирования доходов помогут сервис «Часто задаваемые вопросы» и раздел «Декларационная кампания 2024».

УФНС России по Саратовской области

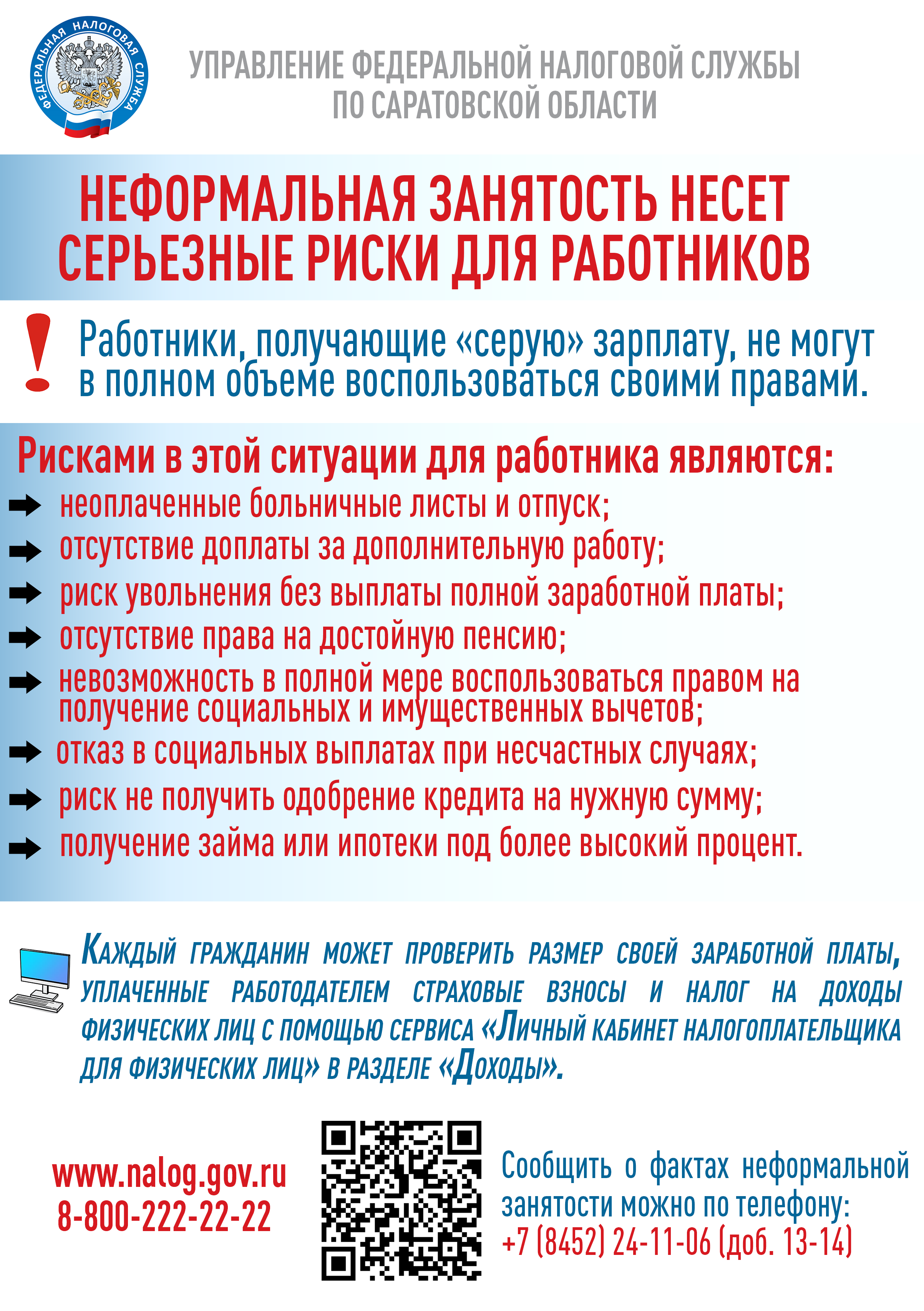

Сотрудники налоговых органов напоминают о рисках получения

«серых» зарплат

Налоговые органы на постоянной основе проводят комплексную работу по выявлению и пресечению «серых» схем выплат заработной платы.

УФНС России по Саратовской области напоминает о том, что если ваши отношения с работодателем не оформлены, или в официальной отчѐтности отражается только часть вашего заработка – вы стали жертвой выплаты «серой» зарплаты. Выплата такой заработной платы производится исключительно по воле работодателя для минимизации своих затрат, но на страх и риск работника: размер, порядок и срок выплаты не закреплены никакими документами.

Соглашаясь на выплату нелегальной заработной платы вы идѐте на риски неполной оплаты листка нетрудоспособности и ежемесячного пособия по уходу за ребѐнком, ежегодного оплачиваемого отпуска, а также выходного пособия при увольнении, так как их сумма исчисляется исходя из официальной части зарплаты, которая может быть значительно меньше «серой».

«Теневая» заработная плата ставит под вопрос возможность сотрудничества с кредитными организациями. Работник, официально получающий небольшую заработную плату, рискует не получить одобрение на кредит в банке или не оформить ипотеку, даже если «серая» часть его зарплаты гораздо больше «белой».

Также теряется возможность получения налоговых вычетов при покупке жилья, оплате образовательных и медицинских услуг. Более того, в случае конфликтной ситуации на работе, существует риск вообще не получить зарплату.

Важно обратить внимание, что подобный подход работодателя к трудовым отношениям может обернуться большими потерями – установленные санкции зачастую гораздо выше, чем сомнительная «экономия» на предусмотренных за трудоустроенных работников выплатах в бюджет государства.

В рамках противодействия выплатам нелегальной заработной платы УФНС России по Саратовской области на постоянной основе принимает жалобы от налогоплательщиков по фактам выплаты «серых» зарплат.

Если вам выплачивают заработную плату в «конверте», или вам стало известно о фактах неформальной занятости – незамедлительно обращайтесь в Государственную инспекцию труда, местные органы власти, налоговые или правоохранительные органы.

УФНС России по Саратовской области

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

Во избежание вынесения регистрирующим органом решения «Об отказе в государственной регистрации» доводим до Вашего сведения информацию о типичных ошибках, допускаемых заявителями при подаче документов для государственной регистрации юридических лиц при создании:

В представляемых на государственную регистрацию заявлениях по форме

№Р11001 «Заявление о государственной регистрации юридического лица при создании»:

допущены грамматические и технические ошибки;

указаны коды ОКВЭД, отсутствующие в Общероссийском классификаторе видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2);

указан адрес организации, сведения о котором отсутствуют в Государственном адресном реестре;

указаны недействительные паспортные данные учредителей, руководителей;

не заполнен Лист И «Сведения о заявителе» в отношении каждого учредителя создаваемого юридического лица.

Представление неполного комплекта документов и документов, содержащих ошибки, например:

не представлено решение о создании организации либо учредительный документ;

несоответствие дат на представляемых документах: в уставе в отметке о его утверждении решением (протоколом и т.п.) указаны реквизиты (дата и номер), не соответствующие представленному вместе с ним решению (протоколу)).

Кроме того, обращаем внимание на то, что в соответствии с п.п. «ф» п.1 ст. 23 Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» основанием для отказа в государственной регистрации будет являться, если в регистрирующий орган представлены документы для включения сведений об учредителе или руководителе юридического лица, если физическое лицо выступало учредителем, руководителем юридического лица, исключенного из ЕГРЮЛ как недействующего с задолженностью, признанной безнадежной, в связи с наличием в ЕГРЮЛ записи о недостоверности или в связи с наличием оснований, предусмотренных пунктом 4 статьи 7.8 Федерального закона от 07.08.2001 №115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". Информацию о наличии ограничений можно проверить через сервис «Прозрачный бизнес» на сайте ФНС России.

Дополнительно сообщаем, что в целях исключения случаев отказа в государственной регистрации необходимо руководствоваться нормами Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Просим Вас учитывать данную информацию при подготовке документов для государственной регистрации.

Межрайонная ИФНС России №2 по Саратовской области

Государственные и иные услуги ФНС России можно получить не только в налоговом органе

МРИ ФНС России № 2 по Саратовской области (далее – инспекция) информирует о возможности получения государственных и иных услуг ФНС России через многофункциональные центры предоставления государственных и муниципальных услуг (далее – МФЦ).

На территории, подведомственной инспекции функционирует 18 обособленных подразделений МФЦ, в которых оказываются 22 услуги ФНС России. Наибольшей популярностью у заявителей, обратившихся в МФЦ, пользуются следующие услуги:

«Прием заявления физического лица о постановке на учет в налоговом органе и выдача (повторная выдача) физическому лицу свидетельства о постановке на учет»;

«Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»;

«Прием и направление в налоговый орган налоговых деклараций по налогу на доходы физических лиц по форме 3-НДФЛ на бумажном носителе для налогоплательщиков физических лиц»;

«Прием заявления физического лица о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц»;

«Прием заявления на доступ к личному кабинету физического лица».

Информация о ближайших МФЦ, через которые предоставляются государственные услуги ФНС России:

Саратовская обл., г. Ершов, ул. Советская, д. 2/2, пом. 2;

Саратовская обл., р.п. Дергачи, ул. Ленина, д. 80;

Саратовская обл., р.п. Озинки, ул. Советская, д. 33;

Саратовская обл., с. Александров Гай, ул. Советская, д. 9;

Саратовская обл., г. Новоузенск, ул. 30 лет Победы, д. 14;

Саратовская обл., г. Красный Кут, пр. Победы, д. 3, пом.6;

Саратовская обл., с. Питерка, ул. Ленина, д. 103;

Саратовская обл., р.п. Мокроус, ул. Победы, д. 16.

МРИ ФНС России № 2 по Саратовской области

Уважаемые налогоплательщики!

Межрайонная ИФНС России № 2 по Саратовской области сообщает о возложении на ФНС России функции по выпуску квалифицированной электронной подписи (далее – КЭП) для юридических лиц (лиц, имеющих право действовать от имени юридического лица без доверенности - руководители организации), индивидуальных предпринимателей и нотариусов.

Получить КЭП можно в Удостоверяющем центре ФНС России (УЦ ФНС России) расположенном в Межрайонной ИФНС России № 2 по Саратовской области, по адресам:

г. Балаково, ул. Степная д.2, каб.107, тел. +7 (8453) 22-15-23, доб. 2650, 2605;

г. Вольск, ул. Саратовская д.69, тел. +7 (84593) 6-40-01, доб. 3010, 2904;

г. Пугачев, ул. Топорковская д.10, тел. +7 (84574) 2-41-00, доб. 2929;

г. Ершов, ул. Краснопартизанская , д.8, тел. +7 (8453) 22-15-23, доб. 2815, 2980.

Время работы: понедельник, вторник, среда, четверг с 09-00 до 18-00, пятница с 09-00 до 16-45 (перерыв с 13-00 до 13-45).

Вы можете записаться на прием онлайн через официальный сайт ФНС России https://order.nalog.ru.

Предлагаем воспользоваться сервисом «Представление налоговой и бухгалтерской отчетности в электронной форме» через сайт ФНС России.

Вам предоставляется возможность бесплатно представить налоговую и бухгалтерскую отчетность в электронной форме 24 часа в сутки 7 дней в неделю 365 дней в году совершено бесплатно.

При представлении налоговой и бухгалтерской отчетности требуется:

Получить БЕСПЛАТНО квалифицированную электронную подпись в УЦ ФНС России (МИФНС России № 2 по Саратовской области);

Получить БЕСПЛАТНО идентификатор (если не получали ранее) и зарегистрировать сертификат электронной подписи посредством сервиса «Сервис получения идентификатора абонента» (делается один раз);

Сформировать БЕСПЛАТНО контейнер с отчетностью в программном комплексе

«Налогоплательщик ЮЛ»;

Отправить БЕСПЛАТНО сформированный контейнер в ФНС России.

С помощью КЭП Вы сможете работать с государственными порталами ПФР, Госуслуги и др., через сайт ФНС России www.nalog.gov.ru войти в «Личный кабинет индивидуального предпринимателя» и «Личный кабинет юридического лица».

Для получения услуги юридическое лицо (руководитель организации), либо индивидуальный предприниматель должны лично предоставить:

документ, удостоверяющий личность (паспорт);

СНИЛС (также необходимо предоставить ИНН физического лица и ИНН юридического лица);

Вам понадобится (покупаете только 1 раз) носитель ключевой информации с сертификатом соответствия ФСТЭК России или ФСБ России (УЦ ФНС России поддерживает ключевые носители формата USB Тип-А, в частности: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta ГОСТ, JaCarta-2 ГОСТ, JaCarta LT, ESMART Token, ESMART Token ГОСТ и другие, соответствующие установленным требованиям. Можно использовать уже имеющиеся носители при условии их соответствия требованиям. Один ключевой носитель может использоваться одним налогоплательщиком для хранения нескольких (до 32 экз.) КЭП и сертификатов к ним).

Полученная ЭЦП действительна 15 месяцев и может использоваться для сдачи отчетности и ведения хозяйственной деятельности в рамках Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Приобрести такие носители можно у дистрибьюторов производителей и в специализированных магазинах. Кроме того, можно использовать уже имеющиеся носители при условии их соответствия требованиям.

Пользователи, получившие КЭП в УЦ ФНС России, могут обращаться в Службу технической поддержки или по телефону Единого контакт-центра ФНС России: 8-800-222-2222.

Перечень операторов электронного документооборота

осуществляющих консультационное и техническое сопровождение:

ООО «Такском», ИНН 7704211201, КПП 770401001

Юридический адрес: 119034, г. Москва, Барыковский пер., д. 4, стр. 2 Телефон техподдержки: +7 (495) 730-73-45

ООО «Компания Тензор», ИНН 7605016030, КПП 760401001

Юридический адрес: 150002, г. Ярославль, Московский пр-т, д. 12 Телефон техподдержки: +7 (495) 123-34-07

АО «Производственная фирма «СКБ Контур», ИНН 66630031327, КПП 997750001 620144, г. Екатеринбург, ул. Народной Воли, д. 19а

Телефон техподдержки: 8 800 500 05 08

Инспекция напоминает о важности получения кассового чека при совершении покупки или получения услуги

Межрайонная ИФНС России № 2 по Саратовской области призывает граждан не оставлять без внимания ни один случай невыдачи кассовых чеков при совершении покупки или получения услуги.

Выдавать кассовый чек на бумажном носителе обязаны вне зависимости от того, каким способом совершен расчет - наличными средствами или в безналичном порядке. При этом покупатель не обязан озвучивать требование о выдаче чека, а продавец обязан выдать распечатанный чек в любом случае.

Только кассовый чек защитит Вас как потребителя в спорных ситуациях.

При получении чека необходимо обращать внимание на реквизиты указанные в кассовом чеке, особенно наличие QR-кода внизу чека.

Проверить правильность кассового чека можно на официальном сайте ФНС России kkt- online.nalog.ru или с помощью мобильного приложения «Проверка чека»

Проверить правильность кассового чека можно на официальном сайте ФНС России kkt- online.nalog.ru или с помощью мобильного приложения «Проверка чека»

Зачастую, под видом кассового чека могут выдавать иные нефискальные документы. Такими документами могут быть «предварительные чеки» или «пречеки», «слип-чеки» формируемые с помощью банковского терминала при оплате картой и другие документы, имеющие название отличное от названия «Кассовый чек».

При оказании услуг общественного питания возникают ситуации, когда клиент осуществляет предоплату или вносит аванс за совершенный заказ, например: организация банкета. В таком случае клиенту должны выдать 2 кассовых чека: первый чек при внесении предоплаты, а второй при окончательном расчете.

При обнаружении фактов невыдачи кассового чека, или выдачи чека с нарушением можно направить обращение в налоговый орган через онлайн-сервисы:

«Обратиться в ФНС России»

«Обратиться в ФНС России»

«Личный кабинет налогоплательщика»

Межрайонная ИФНС России №2 по Саратовской области

Типовой устав ООО – удобство и комфортное ведение бизнеса

Типовой устав общества с ограниченной ответственностью – это разработанный и утвержденный Приказом Минэкономразвития России от 01.08.2018 № 411 учредительный документ, в котором содержатся все необходимые для ведения бизнеса сведения.

В настоящее время утверждены 36 типовых форм устава, на основании которых могут действовать не только вновь созданные юридические лица, но и уже действующие.

При создании общества с ограниченной ответственностью (далее - ООО), номер типового устава нужно просто отразить в принятом решении о создании общества, а также в заявлении по форме Р11001. Распечатка и представление устава в регистрирующий орган не требуется.

Действующее ООО также может принять решение о переходе на типовую форму устава в любое время. Для внесения в ЕГРЮЛ сведений о том, что ООО будет действовать на основании типового устава, в регистрирующий орган необходимо подать только заявление по форме Р13014 с указанием номера типового устава. Распечатка и представление устава в регистрирующий орган также не требуется, госпошлина не оплачивается.

Облегчить выбор формы типового устава поможет Интернет - сервис «Выбор типового устава», размещенный на сайте ФНС России www.nalog.gov.ru в разделе сервисов «Регистрация бизнеса». Сервис предложит ответить на несколько вопросов, после чего на основании ответов заявителя представит наиболее подходящие варианты.

Основные преимущества использования типового устава:

Экономия трудозатрат, т.к. не требуется составление и распечатка на бумажном носителе, исключение формальных ошибок при составлении и утверждении устава.

Экономия времени, т.к. не требуется внесение изменений при смене наименования, места нахождения, размера уставного капитала, при изменении законодательства .

Экономия денежных затрат, т.к. отсутствует необходимость получения дубликата в регистрирующем органе для представления контрагентам, нотариусу, в банк.

Более подробную информацию можно получить на сайте ФНС России www.nalog.gov.ru, непосредственно в Межрайонной ИФНС России №22 по Саратовской области, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22.

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

О предоставлении государственных услуг через МФЦ

В обособленных подразделениях ГАУСО «МФЦ» осуществляется представление следующих государственных услуг Федеральной налоговой службы:

Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

Предоставление заинтересованным лицам сведений, содержащихся в реестре дисквалифицированных лиц;

Предоставление выписки из Единого государственного реестра налогоплательщиков (в части предоставления по запросам физических и юридических лиц выписок из указанного реестра, за исключением сведений, содержащих налоговую тайну);

Предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей (в части предоставления по запросам физических и юридических лиц выписок из указанных реестров, за исключением выписок, содержащих сведения ограниченного доступа);

Бесплатное информирование (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах и сборах, страховых взносах, законодательстве Российской Федерации о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов);

Прием заявления физического лица о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц;

Прием уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц;

Приём уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу;

Приём заявления о выдаче налогового уведомления;

Прием заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц;

Прием заявления о гибели или уничтожении объекта налогообложения по транспортному налогу;

Прием сообщения о наличии объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения

по соответствующим налогам, уплачиваемым физическими лицами;Прием заявления о прекращении исчисления транспортного налога в связи с принудительным изъятием транспортного средства;

Прием заявления физического лица о постановке на учет в налоговом органе и выдача (повторная выдача) физическому лицу свидетельства о постановке на учет;

Прием от налогоплательщиков, являющихся физическими лицами, налоговых деклараций по налогу на доходы физических лиц (форма 3 -НДФЛ) на бумажном носителе;

Прием запроса о предоставлении справки о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента;

Прием запроса о предоставлении справки о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа;

Прием запроса о предоставлении акта сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа;

Прием заявления о доступе к личному кабинету налогоплательщика для физических лиц;

Прием согласия налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам;

Прием заявления налогоплательщика - физического лица

о прекращении исчисления транспортного налога (авансового платежа по налогу) в отношении транспортного средства, находящегося в розыске в связи с его угоном (хищением), транспортного средства, находившегося в розыске в связи с его угоном (хищением), розыск которого прекращен;Прием уведомления налогоплательщика - физического лица

о наличии на земельном участке жилищного фонда и (или) объектов инженерной инфраструктуры жилищно-коммунального комплекса, о площади части земельного участка, приходящейся на объект недвижимого имущества, не относящийся к жилищному фонду и (или) к объектам инженерной инфраструктуры жилищно-коммунального комплекса.

Межрайонная ИФНС России №2 по Саратовской области

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

Во избежание вынесения регистрирующим органом решения «Об отказе в государственной регистрации» доводим до Вашего сведения информацию о типичных ошибках, допускаемых заявителями при подаче документов для государственной регистрации юридических лиц при создании:

В представляемых на государственную регистрацию заявлениях по форме №Р11001 «Заявление о государственной регистрации юридического лица при создании»:

допущены грамматические и технические ошибки;

указаны коды ОКВЭД, отсутствующие в Общероссийском классификаторе видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2);

указан адрес организации, сведения о котором отсутствуют в Государственном адресном реестре;

указаны недействительные паспортные данные учредителей, руководителей;

не заполнен Лист И «Сведения о заявителе» в отношении каждого учредителя создаваемого юридического лица.

2. Представление неполного комплекта документов и документов, содержащих ошибки, например:

не представлено решение о создании организации либо учредительный документ;

несоответствие дат на представляемых документах: в уставе в отметке о его утверждении решением (протоколом и т.п.) указаны реквизиты (дата и номер), не соответствующие представленному вместе с ним решению (протоколу)).

Кроме того, обращаем внимание на то, что в соответствии с п.п. «ф» п.1 ст. 23 Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» основанием для отказа в государственной регистрации будет являться, если в регистрирующий орган представлены документы для включения сведений об учредителе или руководителе юридического лица, если физическое лицо выступало учредителем, руководителем юридического лица, исключенного из ЕГРЮЛ как недействующего с задолженностью, признанной безнадежной, в связи с наличием в ЕГРЮЛ записи о недостоверности или в связи с наличием оснований, предусмотренных пунктом 4 статьи 7.8 Федерального закона от 07.08.2001 №115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". Информацию о наличии ограничений можно проверить через сервис «Прозрачный бизнес» на сайте ФНС России.

Дополнительно сообщаем, что в целях исключения случаев отказа в государственной регистрации необходимо руководствоваться нормами Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Просим Вас учитывать данную информацию при подготовке документов для государственной регистрации.

Межрайонная ИФНС России №2 по Саратовской области

Налоговая инспекция информирует об отраслевом проекте ФНС России «Общепит»

С января 2024 года Федеральная налоговая служба возобновляет проект «Общественное питание». Целью данного проекта является легализация сферы услуг общественного питания, а также создание равных конкурентных условий ведения бизнеса и как следствие защита прав потребителя в части оказания услуги общественного питания.

Основное внимание при реализации проекта направлено на профилактику правонарушений и побуждение налогоплательщика к добровольному исполнению обязанностей в применении контрольно-кассовой техники (далее – ККТ).

При организации контрольных мероприятий налоговые органы придерживаются риск-ориентированного подхода, направленного на максимальное сокращение избыточных проверок, отказ от проверок добросовестных субъектов, усиление контроля в отношении лиц, чья деятельность является высоко рискованной. Проверка является гарантированным следствием невыполнения закона.

Во избежание негативных последствий за неприменение контрольно-кассовой техники, рекомендуем налогоплательщикам при каждом расчете и в обязательном порядке выдавать покупателям кассовый чек. А также призываем граждан не оставлять без внимания ни один случай невыдачи кассового чека при совершении покупки, и направлять в налоговый орган жалобу на обнаруженное нарушение через сервис «Обратиться в ФНС России» или через мобильное приложение «Проверка чеков».

Обращаем внимание организаций и индивидуальных предпринимателей, что при выявлении нарушений налогоплательщики привлекаются к административной ответственности в соответствии со статьей 14.5 Кодекса РФ об административных правонарушениях. В частности, налагается административный штраф: на должностных лиц в размере от ¼ до ½ суммы расчета без применения кассы, но не менее 10 тысяч рублей; на юридических лиц – от ¾ до полной суммы расчета без применения ККТ, но не менее 30 тысяч рублей (ч.2 ст.14.5 КоАП).

Межрайонная ИФНС России № 2 по Саратовской области

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

О предоставлении государственных услуг через МФЦ

В обособленных подразделениях ГАУСО «МФЦ» осуществляется представление следующих государственных услуг Федеральной налоговой службы:

Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

Предоставление заинтересованным лицам сведений, содержащихся в реестре дисквалифицированных лиц;

Предоставление выписки из Единого государственного реестра налогоплательщиков (в части предоставления по запросам физических и юридических лиц выписок из указанного реестра, за исключением сведений, содержащих налоговую тайну);

Предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей (в части предоставления по запросам физических и юридических лиц выписок из указанных реестров, за исключением выписок, содержащих сведения ограниченного доступа);

Бесплатное информирование (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах и сборах, страховых взносах, законодательстве Российской Федерации о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, плательщиком

Одной из главных задач ФНС России является создание для граждан страны максимально комфортных условий для получения государственных услуг. Это достигается путем снижения участия граждан в процессе подготовки документов, необходимых для получения государственных услуг, сокращением сроков предоставления государственных услуг, а также путем упрощения взаимодействия налогоплательщиков с органами государственной власти, ответственными за предоставление той или иной государственной услуги.

Федеральной налоговой службой упрощена процедура государственной регистрации юридического лица, а также физического лица в качестве индивидуального предпринимателя, путем разработки Интернет - сервиса «Государственная онлайн-регистрация бизнеса». Данный сервис предоставляет возможность направить документы для государственной регистрации в электронном виде, подписанные электронно-цифровой подписью (ЭЦП).

Документы о государственной регистрации юридического лица или индивидуального предпринимателя, а также прекращения деятельности индивидуального предпринимателя можно подписать с использованием мобильного приложения «Госключ».

Безусловным и первоочередным преимуществом направления документов на государственную регистрацию в электронном виде, является экономия денежных затрат, т.к. если заявитель направит документы в регистрирующий орган посредством Интернет – сервиса, подписав своей ЭЦП, то нотариально их заверять уже не требуется.

К тому же, начиная с 1 января 2019 в случаях представления в регистрирующий орган электронных документов, подписанных электронной подписью, государственная пошлина не уплачивается.

Другим, не менее важным преимуществом, является значительная экономия времени, т. к. направить документы на государственную регистрацию можно со своего рабочего места, на заполнение формы документа в электронном виде потребуется всего несколько минут и направлять их можно не только в рабочие, но и в выходные дни.

Внедрение Интернет - сервиса так же позволило сократить количество отказов в государственной регистрации юридических лиц и индивидуальных предпринимателей, поскольку при заполнении заявления на государственную регистрацию с использованием Интернет - сервиса программа не позволит сделать опечатку в паспортных данных, адресе места нахождения юридического лица или места жительства индивидуального предпринимателя, выбрать неправильный шрифт. Так же сервис помогает выбрать правильные виды экономической деятельности из действующего классификатора.

Более подробную информацию можно получить на сайте ФНС России www.nalog.gov.ru, непосредственно в Межрайонной ИФНС России №22 по Саратовской области, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22.

Управление Федеральной налоговой службы по Саратовской области приглашает

на бесплатный вебинар по информированию предпринимательского сообщества

по вопросам начала декларационной кампании 2024 года и нововведений в налогообложении

НДФЛ, представления заявлений на льготу по имущественным налогам и нового порядка

взыскания задолженности по налогам с физических лиц после перехода на Единый

налоговый счет.

Вебинар предназначен для индивидуальных предпринимателей, юридических и физических лиц

Дата и время: 1 февраля 2024 года, 10:00 (09:00 МСК)

Программа вебинара:

Докладчик

Марков Дмитрий Александрович –

начальник отдела налогообложения доходов

Декларационная кампания 2024 года и

физических лиц и администрирования

новое в обложении НДФЛ

страховых взносов УФНС России по

Саратовской области

Докладчик

Уколов Александр Александрович –

Представление заявлений на льготу по

главный госналогинспектор отдела

имущественным налогам

налогообложения имущества УФНС России

по Саратовской области

Новый порядок взыскания

Докладчик

Ахматова Наталья Михайловна -

задолженности по налогам с

заместитель начальника МРИ ФНС России

физических лиц после перехода на

№20 по Саратовской области (Долговой

Единый налоговый счет

центр)

Количество мест ограничено.

Необходима предварительная регистрация по ссылке:

https://w.sbis.ru/webinar/3ff29304-6c6c-49d9-b44b-adc41683e14c

Межрайонная ИФНС России № 2 по Саратовской области информирует о порядке предоставления льгот по имущественным налогам

Жители Саратовской области могут оформить льготы

по транспортному, земельному и имущественному налогам физических лиц. Уточнить какие льготы действуют в том или ином муниципальном образовании региона позволяет электронный сервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам».

Рекомендуем налогоплательщикам подать заявление на льготу, если право на ее получение появилось в 2023 году впервые. Также направить заявление следует тем лицам, чье право на льготу продлевается ежегодно.

Заявление можно предоставить лично в налоговый орган, направить по почте или обратиться за соответствующей услугой в обособленные центры предоставления государственных и муниципальных услуг (МФЦ).

Однако наиболее удобным способом является направление заявления

в электронной форме через «Личный кабинет налогоплательщика

для физических лиц».

Пароль для доступа к сервису можно получить в любой налоговой инспекции при предъявлении удостоверения личности. Пользователи Портала государственных и муниципальных услуг «Госуслуги» могут воспользоваться «Личным кабинетом» без необходимости посещения налоговых органов. Для этого можно ввести свой логин и пароль,

которые используются для входа на портал.

В случае, если заявление о предоставлении льготы направлялось ранее и в нем не был указан период использования указанной льготы, то снова предоставлять заявление не требуется. В этом случае налоговые органы применят льготу самостоятельно.

В области стартовала декларационная кампания 2024 года

УФНС России по Саратовской области напоминает налогоплательщикам о необходимости предоставления в налоговый орган декларации о доходах, полученных в 2023 году (форма 3-НДФЛ) не позднее 2 мая 2024 года. Уплата исчисленного в декларации НДФЛ, должна быть осуществлена физическими лицами не позднее 15 июля 2024 года.

С 2024 года действует новая форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 11.09.2023 № ЕД-7-11/615@ (https://www.nalog.gov.ru/rn64/about_fts/…). Декларацию по форме 3-НДФЛ можно подать в налоговый орган по месту постановки на налоговый учет, а также в Личном кабинете налогоплательщика для физических лиц (https://lkfl2.nalog.ru/lkfl).

Предоставить декларацию по форме 3-НДФЛ необходимо при получении дохода в 2023 году от:

- аренды;

- продажи недвижимого имущества или транспортных средств, акций, долей, паёв, иного имущества, находившегося в собственности менее минимального срока владения (авто и иного имущества – 3 года, недвижимости – 5 лет);

- получения в дар (за исключением подарков от близких родственников);

- источников за пределами Российской Федерации;

- оказания услуг физическим лицам;

- осуществления предпринимательской, адвокатской, нотариальной деятельности или ведения частной практики.

Обращаем внимание, что предельный срок подачи декларации не распространяется на получение налоговых вычетов, в этом случае подать декларацию можно в любое время, в течение 2024 года.

Уточнить информацию о порядке декларирования доходов и заявлению налоговых вычетов можно, обратившись по телефону Единого контакт-центра ФНС России: 8 (800)-222-22-22.

Межрайонная ИФНС России №2 по Саратовской области

С Нового года необходимо представлять уведомления

об исчисленных суммах налогов

УФНС России по Саратовской области напоминает, что с 1 января 2024 года прекратился прием платежных поручений со статусом «02» вместо представления уведомлений об исчисленных суммах налогов. Налогоплательщикам необходимо формировать уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (КНД 1110355).

Обращаем внимание, что уведомление необходимо подавать только в отношении платежей с авансовой системой расчетов, по которым декларация подается позже, чем наступает срок уплаты налога. Речь идет об имущественных налогах организаций, страховых взносах, НДФЛ, УСН и ЕСХН. Достаточно одного уведомления по всем авансовым платежам, причем его можно оформить сразу на несколько периодов.

Уведомления об исчисленных суммах налогов при авансовой системе расчетов необходимо направлять только по форме, установленной приказом ФНС России от 02.11.2022 № ЕД-7-8-/1047@. Формировать и направлять уведомление удобнее через учетную бухгалтерскую систему или Личный кабинет налогоплательщика. При этом в сервисе «Личный кабинет индивидуального предпринимателя» предусмотрена возможность использования неквалифицированной электронной подписи.

Также налоговым агентам по НДФЛ необходимо представлять уведомление дважды в месяц не позднее 3-го и 25-го чисел месяца:

за период с 1 по 22 января 2024 года до 25 января, (с указанием кода отчетного периода 21/01, год 2024);

за период с 23 по 31 января не позднее 3 февраля (с указанием кода отчетного периода 21/11, год 2024).

Для удобства налогоплательщиков на официальном сайте ФНС России размещена промостраница «Всё о ЕНС». На ней вы найдете подробную информацию о порядке, сроках представления уведомления, примеры его заполнения и другие полезные сведения по вопросам применения ЕНС.

Межрайонная ИФНС России №2 по Саратовской области

В регионе действуют льготы для мобилизованных граждан

УФНС России по Саратовской области напоминает, что на сайте ФНС России действует специальная промостраница «Налогообложение в период частичной мобилизации», где подробно рассказывается о видах льгот по уплате налогов и сдаче отчетности для мобилизованных граждан.

В частности, для данной категории граждан переносятся сроки уплаты налогов, сборов и страховых взносов, сдачи отчетности и предоставления уведомлений. Также действует мораторий на контрольные мероприятия и приостанавливается проведение мероприятий валютного контроля, сдвигаются сроки представления отчетов о движении денежных средств по зарубежным счетам и уведомлений об их открытии (закрытии).

Дополнительно, Законом Саратовской области от 27.10.2022 №116-ЗСО установлены льготы в отношении граждан, призванных на военную службу по мобилизации в Вооруженные силы Российской Федерации.

В 2023 году по транспортному налогу налоговыми льготами воспользовались 1,5 тысяч мобилизованных граждан на сумму свыше 2,6 млн рублей, по налогу на имущество физических лиц – 358 человек на сумму 211,5 тысяч рублей.

Для применения перечисленных мер поддержки мобилизованным лицам не требуется обращаться в налоговые органы, так как сведения о них поступают в рамках межведомственного информационного взаимодействия Минобороны России и ФНС России.

При наличии вопросов налогоплательщики могут обратиться в ФНС России по телефону Единого Контакт-центра 8-800-222-22-22.

Ознакомиться с полным перечнем налоговых льгот по всем имущественным налогам, можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Межрайонная ИФНС России №2 по Саратовской области

Получая заработную плату в конверте, вы рискуете лишиться работы

и социальных гарантий

УФНС России по Саратовской области напоминает, что выплата работодателем заработной платы в конвертах – это уход от ответственности перед своими работниками и один из способов уклонения от уплаты страховых взносов и НДФЛ.

При этом работнику официально выплачивается часть дохода, указанная в трудовом договоре, а основная сумма передается в конверте, но ее размер, срок выплаты и сама вероятность получения не закреплены никакими документами.

Работники, получающие «серую» зарплату, не могут в полном объеме воспользоваться своими правами. Рисками в этой ситуации для работника являются:

- неоплаченные больничные листы и отпуск;

- отсутствие доплаты за дополнительную работу;

- риск увольнения без выплаты полной заработной платы;

- отсутствие права на достойную пенсию;

-невозможность в полной мере воспользоваться правом на получение социальных и имущественных вычетов;

- отказ в социальных выплатах при несчастных случаях;

- риск не получить одобрение кредита на нужную сумму;

- получение займа или ипотеки под более высокий процент.

За 9 месяцев 2023 года в области легализовано более 4 тысяч работников, рост по сравнению с аналогичным периодом прошлого года составил 10 процентов.

Дополнительные поступления НДФЛ от легализованных работников составили 46,8 млн рублей, что более чем в 3 раза выше по сравнению с размером поступлений за аналогичный период прошлого года (15,1 млн рублей).

Каждый гражданин может проверить размер своей заработной платы, уплаченные работодателем страховые взносы и налог на доходы физических лиц с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» в разделе «Доходы».

Если вам выплачивают заработную плату в «конверте», или стало известно о фактах неформальной занятости – незамедлительно обращайтесь в Государственную инспекцию труда, местные органы власти, налоговые или правоохранительные органы.

УФНС России по Саратовской области

Более 76 тысяч налогоплательщиков региона получили квалифицированную электронную подпись

УФНС России по Саратовской области напоминает, что квалифицированную электронную подпись можно получить бесплатно в любом налоговом органе.

Квалифицированная электронная подпись может применяться:

- для обеспечения документооборота с органами государственной власти и контрагентами;

- сдачи налоговой и бухгалтерской отчетности;

- использоваться на портале Госуслуг.

Чтобы получить квалифицированный ключ электронной подписи предпринимателям и руководителям организаций необходимо представить в налоговый орган паспорт, номера ИНН и СНИЛС, USB-носитель ключевой информации и пройти процедуру идентификации.

Заявитель может обратиться в любой налоговый орган, независимо от места жительства и места регистрации организации или ИП. Срок действия электронной подписи, выданной Удостоверяющим Центром ФНС России, составляет 15 месяцев.

Заранее запланировать визит в инспекцию можно с помощью сервиса «Онлайн запись на прием в налоговый орган». Это позволяет сэкономить время при получении КЭП.

Налоговыми органами Саратовской области за 11 месяцев текущего года было выдано свыше 35 тысяч КЭП. При этом данную услугу получили 14,7 тысяч юридических лиц и 20,5 тысяч индивидуальных предпринимателей.

Пользователи электронных сервисов «Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя», которые ранее уже получили квалифицированный сертификат электронной подписи в удостоверяющем центре ФНС России и с его помощью авторизовались в личном кабинете, могут перевыпустить КЭП без личного посещения налогового органа.

Более подробная информация размещена в разделе «Порядок получения электронной подписи» на официальном сайте ФНС России. Также консультацию по использованию КЭП можно получить по бесплатному телефону Единого контакт-центра ФНС России: 8-800-222-2222.

УФНС России по Саратовской области

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

Одной из главных задач ФНС России является создание для граждан страны

максимально комфортных условий для получения государственных услуг. Это достигается

путем снижения участия граждан в процессе подготовки документов, необходимых для

получения государственных услуг, сокращением сроков предоставления государственных

услуг, а также путем упрощения взаимодействия налогоплательщиков с органами

государственной власти, ответственными за предоставление той или иной государственной

услуги.

Федеральной налоговой службой упрощена процедура государственной регистрации

юридического лица, а также физического лица в качестве индивидуального

предпринимателя, путем разработки Интернет - сервиса «Государственная онлайн-

регистрация бизнеса». Данный сервис предоставляет возможность направить документы

для государственной регистрации

в электронном виде, подписанные электронно-

цифровой подписью (ЭЦП).

Документы о государственной регистрации юридического лица или индивидуального

предпринимателя, а также прекращения деятельности индивидуального предпринимателя

можно подписать с использованием мобильного приложения «Госключ».

Безусловным и первоочередным преимуществом направления документов на

государственную регистрацию в электронном виде, является экономия денежных затрат,

т.к. если заявитель направит документы в регистрирующий орган посредством Интернет –

сервиса, подписав своей ЭЦП, то нотариально их заверять уже не требуется.

К тому же, начиная с 1 января 2019 в случаях представления в регистрирующий орган

электронных документов, подписанных электронной подписью, государственная пошлина

не уплачивается.

Другим, не менее важным преимуществом, является значительная экономия времени,

т. к. направить документы на государственную регистрацию можно со своего рабочего

места, на заполнение формы документа в электронном виде потребуется всего несколько

минут и направлять их можно не только в рабочие, но и в выходные дни.

Внедрение Интернет - сервиса так же позволило сократить количество отказов в

государственной регистрации юридических лиц и индивидуальных предпринимателей,

поскольку при заполнении заявления на государственную регистрацию с использованием

Интернет - сервиса программа не позволит сделать опечатку в паспортных данных, адресе

места нахождения юридического лица или места жительства индивидуального

предпринимателя, выбрать неправильный шрифт. Так же сервис помогает выбрать

правильные виды экономической деятельности из действующего классификатора.

Более подробную информацию можно получить на сайте ФНС России

www.nalog.gov.ru, непосредственно в Межрайонной ИФНС России No22 по Саратовской

области, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22.

Межрайонная ИФНС России No2 по Саратовской области

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

О предоставлении государственных услуг через МФЦ

В обособленных подразделениях ГАУСО «МФЦ» осуществляется

представление следующих государственных услуг Федеральной налоговой

службы:

Государственная регистрация юридических лиц, физических лиц

в качестве индивидуальных предпринимателей и крестьянских (фермерских)

хозяйств;

Предоставление заинтересованным лицам сведений,

содержащихся в реестре дисквалифицированных лиц;

Предоставление выписки из Единого государственного реестра

налогоплательщиков (в части предоставления по запросам физических и

юридических лиц выписок из указанного реестра, за исключением сведений,

содержащих налоговую тайну);

Предоставление сведений и документов, содержащихся в Едином

государственном реестре юридических лиц и Едином государственном

реестре индивидуальных предпринимателей (в части предоставления по

запросам физических и юридических лиц выписок из указанных реестров, за

исключением выписок, содержащих сведения ограниченного доступа);

Бесплатное информирование (в том числе в письменной форме)

налогоплательщиков, плательщиков сборов, плательщиков

страховых взносов и налоговых агентов о действующих налогах и сборах, страховых

взносах, законодательстве Российской Федерации о налогах и сборах и

принятых в соответствии с ним нормативных правовых актах, порядке

исчисления и уплаты налогов и сборов, страховых взносов, правах и

обязанностях налогоплательщиков, плательщиков сборов, плательщиков

страховых взносов и налоговых агентов, полномочиях налоговых органов и

их должностных лиц (в части приема запроса и выдачи справки об

исполнении налогоплательщиком (плательщиком сборов, плательщиком

страховых взносов, налоговым агентом) обязанности по уплате налогов,

сборов, страховых взносов, пеней, штрафов, процентов);

Прием заявления физического лица о предоставлении налоговой

льготы по транспортному налогу, земельному налогу, налогу на имущество

физических лиц;

Прием уведомления о выбранных объектах налогообложения, в

отношении которых предоставляется налоговая льгота по налогу на

имущество физических лиц;

Приём уведомления о выбранном земельном участке,

в

отношении которого применяется налоговый вычет по земельному налогу;

Приём заявления о выдаче налогового уведомления;

Прием заявления о гибели или уничтожении объекта

налогообложения по налогу на имущество физических лиц;

Прием заявления о гибели или уничтожении объекта

налогообложения по транспортному налогу;

Прием сообщения о наличии объектов недвижимого имущества и

(или) транспортных средств, признаваемых объектами налогообложения

по соответствующим налогам, уплачиваемым физическими лицами;

Прием заявления о прекращении исчисления транспортного

налога в связи с принудительным изъятием транспортного средства;

Прием заявления физического лица о постановке на учет в

налоговом органе и выдача (повторная выдача) физическому лицу

свидетельства о постановке на учет;

Прием от налогоплательщиков, являющихся физическими

лицами, налоговых деклараций по налогу на доходы физических лиц (форма

3 -НДФЛ) на бумажном носителе;

Прием запроса о предоставлении справки о наличии по

состоянию на дату формирования справки положительного, отрицательного

или нулевого сальдо единого налогового счета налогоплательщика,

плательщика сбора, плательщика страховых взносов или налогового агента;

Прием запроса о предоставлении справки о принадлежности

сумм денежных средств, перечисленных в качестве единого налогового

платежа;

Прием запроса о предоставлении акта сверки принадлежности

сумм денежных средств, перечисленных и (или) признаваемых в качестве

единого налогового платежа, либо сумм денежных средств, перечисленных

не в качестве единого налогового платежа;

Прием заявления о доступе к личному кабинету

налогоплательщика для физических лиц;

Прием

согласия

налогоплательщика,

плательщика

сбора,

плательщика страховых взносов, налогового агента на информирование о

наличии недоимки и (или) задолженности по пеням, штрафам, процентам.

Межрайонная ИФНС России No2 по Саратовской области

О получении налоговых уведомлений и требований об уплате задолженности по налогам через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ)

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

УФНС России по Саратовской области

Для уплаты налога с фиксированной прибыли КИК необходимо

до 31 декабря подать уведомление

Контролирующие иностранные компании граждане могут перейти на уплату налога на доходы физических лиц (НДФЛ) с фиксированной прибыли КИК.

При этом количество контролируемых ими иностранных компаний не имеет значение.

Для этого требуется подать в налоговую службу соответствующее уведомление. Представить его требуется до 31 декабря года, являющегося налоговым периодом, начиная с которого осуществляется уплата налога с фиксированной прибыли КИК. То есть, если уплачивать НДФЛ с фиксированной прибыли КИК планируется с 2023 года, то подать заявление требуется не позднее

31 декабря 2023 года.

При переходе на данный порядок налогоплательщик обязан применять

его не менее пяти налоговых периодов, начиная с года представления уведомления.

Одновременно потребуется ежегодно не позднее 30 апреля представлять

в налоговый орган уведомление о КИК и декларацию по форме 3-НДФЛ

с самостоятельно исчисленной суммой налога, срок уплаты которого не позднее

15 июля.

Подать уведомление можно как на бумажном носителе, так и с помощью сервиса «Личный кабинет налогоплательщика для физических лиц».

Подробнее о переходе и уплате НДФЛ с фиксированной прибыли КИК можно узнать в специальном разделе «Контролируемые иностранные компании

и контролирующие лица».

По состоянию на 30 сентября 2023 года за отчетный период 2022 года

в налоговые органы области было представлено 85 уведомлений об участии в КИК

от 71 физического лица. Из них 20 уведомлений представлены об участии в КИК

в странах членах Евразийского экономического союза. Задекларировали доход, полученный от участия в КИК восемь налогоплательщиков.

УФНС России по Саратовской области

К СВЕДЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

Одной из главных задач ФНС России является создание для граждан страны

максимально комфортных условий для получения государственных услуг. Это достигается

путем снижения участия граждан в процессе подготовки документов, необходимых для

получения государственных услуг, сокращением сроков предоставления государственных

услуг, а также путем упрощения взаимодействия налогоплательщиков с органами

государственной власти, ответственными за предоставление той или иной государственной

услуги.

Федеральной налоговой службой упрощена процедура государственной регистрации